家賃保証会社とは?役割や利用方法、審査について詳しく解説

- 家賃保証会社とは

- 家賃保証会社の種類は3つ

- 家賃保証会社の保証料(利用料)

- 家賃保証会社の審査とは

- 家賃保証会社を利用するメリット・デメリット

- 家賃を滞納するとどうなる?

- まとめ

- セルフ内見ならOHEYAGO(オヘヤゴー)

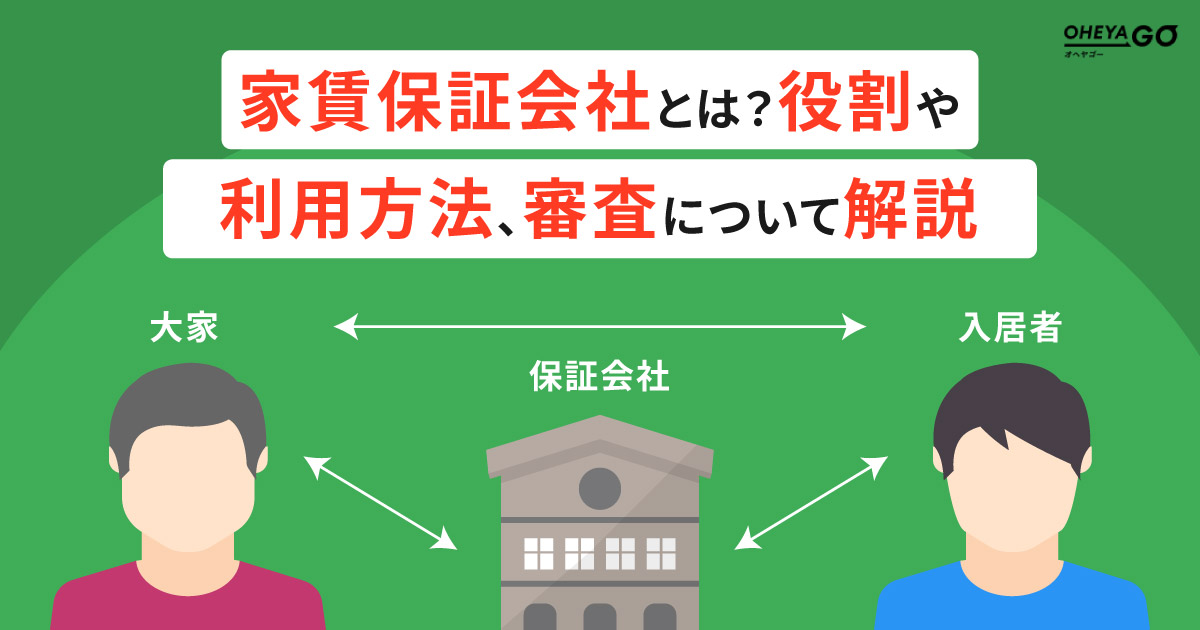

家賃保証会社とは

家賃保証会社とはその名のとおり、入居者が負担する家賃の支払いを大家さんに対して保証する会社のこと。入居者が何らかの理由で家賃の支払いができないとき、またはそうなる前に通常時から、大家さんや管理会社に家賃の立て替え払いをします。

大家さんに対して家賃の支払いを保証するもの

大家さんが抱える、入居者の家賃滞納リスクをカバーするのが家賃保証会社のおもな役割です。「一般保証型」と「支払委託型」と呼ばれる2つの契約形態がありますが、大家さんにとっての利便性の高さから、後者が選択されているケースの方が多いでしょう。

一般保証型では、家賃滞納が発生した場合にのみ、家賃保証会社が立て替え払いをします。つまり、通常時の請求及び支払いは入居者と大家さん、または管理会社の間で行なわれ、入居者と家賃保証会社間のやり取りは滞納が起こった場合のみ発生するのです。他方、滞納の有無にかかわらず、常に大家さんと入居者の間に入って家賃の立て替え払いをするのが支払保証型。入居者と大家さんが直接家賃の授受をすることはありません。

保証の範囲は、会社やプランによってさまざま。家賃だけ保証するものもあれば、家賃に加えて共益費や管理費、駐車場代など家賃とともに毎月支払いが発生する費用まで保証するものや、原状回復費用を含む修繕費用、損害賠償費用について保証するものもあります。

連帯保証人に代わるもの

家賃保証会社は「連帯保証人に代わるもの」とも言えます。近年では、賃貸物件の契約時に必要とされてきた連帯保証人を不要とする代わりに、家賃保証会社との契約を入居の必須条件とする物件も増えてきました。

ただし、物件によっては家賃保証会社も利用しつつ、連帯保証人を立てるよう求めることもあります。これは、家賃保証会社と連帯保証人の役割が必ずしも同じではなく、保証範囲も異なる場合があるため。少しでもリスクを減らしたいと考える大家さんが、家賃保証会社でカバーできない範囲の保証を求めるために、連帯保証人を求めることがあるのです。

なお、家賃保証会社の利用によって連帯保証人が不要である場合も必ず求められるのが、緊急連絡先情報。これは連帯保証人と異なり、入居者に代わって債務を負うことはなく、入居者に連絡がとれない場合の連絡先です。親族や兄弟に限らず、知人や職場の同僚など誰でも良いケースがほとんどですが、必ず本人に一声かけたうえで書類に記載するようにしましょう。

連帯保証人については、以下の記事で詳しく解説しているので、参考にしてみてください。

関連記事:連帯保証人は賃貸物件で必須?役割や条件、民法改正時の変更点を解説

【動画】【賃貸契約の基礎知識】家賃保証会社って何の会社?

家賃保証会社の種類は3つ

家賃保証会社の種類は、「信販系」「協会(LICC加盟)系」「独立系」と呼ばれる3つ。一般的には、信販系の会社の審査が最も厳しく、反対に独立系のものが最も緩く、通過しやすいと言われています。ほとんどの場合、入居者自身が家賃保証会社を指定することはできませんが、複数の種類の会社に審査を依頼してくれる不動産屋さんもあります。

信販系

信販系とは、クレジットカードの発行事業をはじめとした信用取引を行っている会社のこと。審査時には、クレジットカードの利用歴を含む信用情報を照会し、延滞歴や債務整理、自己破産の有無を調べます。この信用情報は他社で発生したものも含まれるため、過去5年から10年の間に何かしらの金融事故が発生している場合は、注意が必要です。

うっかり口座にお金を入れ忘れてしまい、支払いが数日遅れてしまった程度であれば、信用情報に傷がつくことはないと言われています。ただし、延滞を何度も繰り返されている場合は除きます。自分自身の信用情報については、信用情報機関に開示請求をして調べることも可能です。

審査が厳しいことで知られる、信販系の家賃保証会社。審査基準が厳しい分だけ、利用時の保証料は他の種類の会社よりも安めです。

協会系(LICC加盟)

協会系とは、LICCとも呼ばれる「全国賃貸保証業協会」に加盟している家賃保証会社を指します。同協会に加盟している家賃保証会社を利用した人の履歴がデータベースで共有されており、それを照会しながら審査をします。

このデータベースへの登録期間は、保証契約が終了してから5年間。滞納があった際はその返済が終了し、債務が消滅してから5年間です。したがって、過去に協会系の家賃保証会社を利用した際に家賃等の滞納をしてしまった人は、前述の期間中において審査に不利と言えます。

独立系

独立系とは、信販系や協会系のように過去の延滞歴や事故歴を照会せず、独自の審査基準で審査をする家賃保証会社のことです。おもに、申込み時の提出書類に記載された内容をもとに審査を行います。

他の種類の家賃保証会社に比べて審査が通りやすい、独立系の会社。事故歴があるためにクレジットカードが作れない人や、信販系や協会系の家賃保証会社の審査に通過しなかった人は、不動産屋さんに独立系の会社が利用できる物件を紹介してもらうと良いでしょう。ただし、保証料は比較的高めであることが多いです。

家賃保証会社の保証料(利用料)

家賃保証会社を利用するには、一定の保証料の支払いが必要です。通常、初回支払い分は初期費用の一部として、敷金や礼金などの費用と一緒に入居前に支払います。金額は会社やプランによっても異なりますが、家賃の0.5ヶ月分から1ヶ月分が目安です。

契約期間は1年間または2年間。退去するまでの間、毎年または2年に1回、更新保証料を支払います。更新保証料は1万円から2万円程度です。

なお、家賃とは異なり、契約期間の途中で解約をしても月割りや日割り分の返還はありません。また、保証料の支払いは年払いを採用している会社が多いですが、家賃の数%を毎月支払う、月払いを採用している会社もあります。

家賃保証会社の審査とは

家賃保証会社を利用するには、同社の審査を通過しなければなりません。大家さんや管理会社による入居審査は、家賃保証会社の審査を通過しているうえで行われるもの。家賃保証会社の審査を通過したからといって必ずしも入居審査を通過するとは限りませんが、まずは同社の審査に通過することが重要です。

審査のタイミングと期間

家賃保証会社を利用する場合は、賃貸物件の入居申込書とあわせて家賃保証会社の利用申込書を不動産屋さんに提出します。申込書はその日のうちに不動産屋さんから家賃保証会社に送られ、早ければ即日、遅くとも一週間以内(※)には結果が分かります。

審査期間中は、家賃保証会社から本人確認の電話がかかってくることがあります。電話がつながらないことによって審査期間が延びてしまわないよう、審査が終わるまではいつでも電話に出られるようにしておくか、着信があった場合にはすぐに折り返すようにしましょう。

※多くの人が部屋探しする繁忙期(3月前後)やゴールデンウィーク、年末年始の時期を除く

必要書類

一般的に、家賃保証会社の利用及び審査において必要になる書類は以下のとおりです。ただし、会社によっては多少異なる場合もあるため、詳細については事前に不動産屋さんへ確認しておくようにしましょう。

・利用申込書 ・本人確認資料(運転免許証、マイナンバーカードなど) ・収入証明書(源泉徴収票、所得証明書、給料明細書など)

書類に不備や不足がある場合は、審査期間が通常よりも余計にかかってしまいます。書類には、必要な情報を正しく記載し、審査を有利に進めようと、事実でないことを記載するのは絶対にやめましょう。

審査項目

家賃保証会社の審査は前述のとおり、会社の種類や個々の会社によって内容も基準も異なります。しかし、各社共通して確認する項目としては、以下が挙げられます。

- 収入

- 勤務先や職種

- 雇用形態

- 勤続年数

- 年齢

特に重視されるのが家賃の支払い能力。手取り収入に占める家賃の割合を見られることが多いでしょう。一般的に賃貸物件を借りる際に目安とされる、「手取り月収の30%以内」が1つの目安です。

家賃保証会社を利用するメリット・デメリット

大家さんだけでなく、入居者にもメリットがあるために利用者が増えている、家賃保証会社。家賃保証会社を利用するか、連帯保証人を立てるかで迷う場合は、以下で挙げる入居者にとってのメリットとデメリットを比較したうえで検討してみましょう。

メリット

家賃保証会社を利用するメリットは以下のとおり。利用するためには一定の審査があるものの、さまざまな状況下に置かれている人にとって、部屋を借りるハードルが下がるのは大きなメリットです。

- 連帯保証人を頼む人がいなくても部屋を借りられる

- 滞納歴がある人や収入が安定していない人でも部屋を借りられる可能性がある

- もしもの滞納時も親族や知人に迷惑をかけない

デメリット

家賃保証会社を利用するデメリットは、金銭的な負担が増えること。特に、賃貸物件への入居時は引越し費用や家具・家電の購入費用が発生するなど、出費がかさみがちです。そうした中で、家賃の0.5ヶ月または1ヶ月分の保証料が初期費用に加わることを負担に感じる人は少なくないでしょう。

家賃を滞納するとどうなる?

家賃を滞納すると、家賃保証会社から支払いの督促をされます。取り立ての厳しさや対応方法は会社によっても異なりますが、電話連絡や自宅訪問で支払いを促されるほか、早々に内容証明郵便が送付されることも…。滞納したまま数ヶ月が経過すると、契約解除となり、部屋の明け渡しを求められる場合もあります。

家賃保証会社が一時的に立て替えてくれるから、家賃の支払いは多少遅れても大丈夫、というのは誤った考えです。次のお部屋探しがしにくくならないようにするためにも、家賃の支払いが1日でも遅れる場合は早めに連絡を入れるようにしましょう。

まとめ

大家さんに対して入居者の家賃の支払いを保証する、家賃保証会社。連帯保証人に代わるものとして、その利用者や利用を入居の必須条件とする賃貸物件が増えてきています。その利用には一定の費用がかかりますが、会社によっては審査で過去の滞納歴が問われない場合もあるなど、部屋を借りるハードルが下がるというメリットもあります。

大家さんのみならず、入居者にも利用のメリットがある家賃保証会社ですが、滞納には注意が必要です。契約解除になったり、次のお部屋探しがしにくくなったりしないよう、家賃は余裕をもって支払えるようにしましょう。

セルフ内見ならOHEYAGO(オヘヤゴー)

OHEYAGOは予約をしたその日に内見が可能

物件の検索から内見予約、契約までをオンライン上で行うことができます。

内見も営業なしのセルフ内見です。そのため採寸のためなどお客様のご希望がない限りスタッフはお部屋の外でお待ちしております。

その分無駄を省くことができ、仲介手数料は0円~からご紹介しております。

関連する記事

賃貸物件の火災保険はなぜ必要?加入の目的や方法、補償内容を解説

敷金・礼金とは?ゼロゼロ物件の注意点とともに解説

連帯保証人は賃貸物件で必須?役割や条件、民法改正時の変更点を解説

家賃の目安はいくらが最適?収入別に理想の金額を宅建士がご紹介

東京23区で賃貸物件を探す

| 港区 | 世田谷区 | 新宿区 | 千代田区 | 大田区 |

| 文京区 | 品川区 | 江東区 | 中央区 | 目黒区 |

| 中野区 | 足立区 | 渋谷区 | 杉並区 | 板橋区 |

| 墨田区 | 台東区 | 江戸川区 | 葛飾区 | 練馬区 |

| 豊島区 | 北区 | 荒川区 |

人気の条件から物件を探す

敷金・礼金が0円 新築・築浅 南向き バストイレ別 駐車場あり ペット可(相談) 楽器可(相談) 1Kからでも二人入居可能 事務所使用可能 家具・家電付き 最上階